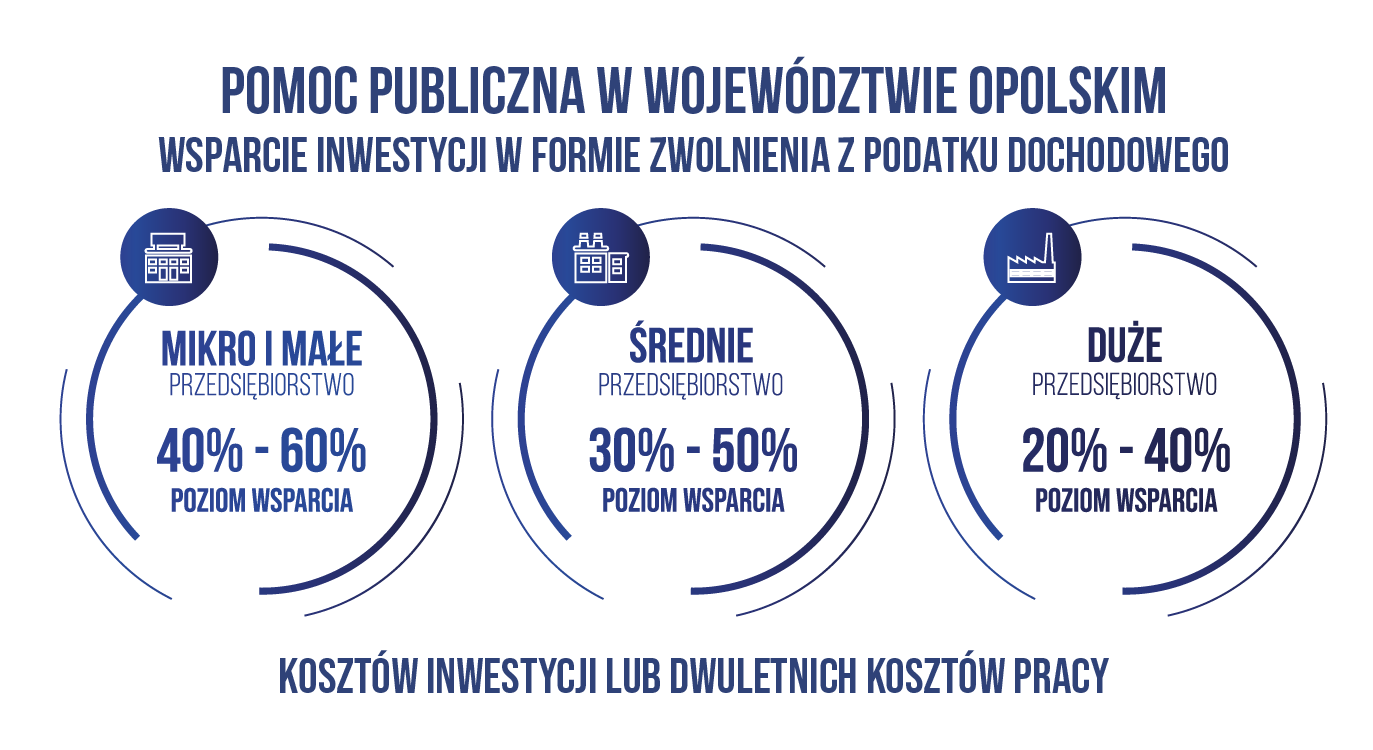

Wysokość pomocy publicznej

Zwolnienie z podatku dochodowego – intensywność pomocy publicznej

Wysokość zwolnienia z podatku dochodowego udzielonego na podstawie decyzji o wsparciu nowej inwestycji zależy od wielkości przedsiębiorcy i lokalizacji inwestycji.

Zgodnie z mapą pomocy publicznej na lata 2014-2020 intensywność pomocy publicznej w zależności od wielkości przedsiębiorcy i lokalizacji inwestycji wynosi odpowiednio:

Wielkość przedsiębiorstwa

Jak określić wielkość przedsiębiorstwa?

Aby określić status firmy należy wziąć pod uwagę:

- liczbę zatrudnionych osób

oraz

- roczny obrót lub całkowity bilans roczny.

Dane dotyczące zatrudnienia, przychodów netto i sumy bilansowej przyjmuje się z zamkniętego roku obrotowego.

Liczba zatrudnionych osób odpowiada liczbie rocznych jednostek roboczych (RJR), to jest liczbie pracowników zatrudnionych na pełnych etatach w obrębie danego przedsiębiorstwa lub w jego imieniu w ciągu całego uwzględnianego roku. Praca osób, które nie przepracowały pełnego roku, które pracowały w niepełnym wymiarze godzin (bez względu na długość okresu zatrudnienia) lub pracowników sezonowych jest obliczana jako część ułamkowa RJR.

Jeśli przedsiębiorstwo przekroczy próg zatrudnienia lub pułap finansowy w trakcie ostatniego roku, nie wpłynie to na jego wielkość. Zachowuje ono status, jaki miało na początku roku, chyba że zjawisko to powtarza się w ciągu kolejnych dwóch lat – wówczas następuje zmiana statusu.

Wyjątkowo, gdy przedsiębiorstwo mające status MŚP zostanie przejęte przez przedsiębiorstwo duże, utraci swój status z dniem przejęcia, a okres dwóch lat obrachunkowych przewidzianych na taką zmianę nie będzie miał zastosowania.

| Kategoria przedsiębiorstwa | Liczba zatrudnionych osób (RJR) | Roczny obrót (EUR) | Całkowity bilans roczny (EUR) | |

| Duże | ≥ 250 | > 50 mln | lub | > 43 mln |

| Średnie | <250 | ≤ 50 mln | lub | ≤ 43 mln |

| Małe | <50 | ≤ 10 mln | lub | ≤ 10 mln |

| Mikro | <10 | ≤ 2 mln | lub | ≤ 2 mln |

Oprócz danych podstawowych przedsiębiorstwa należy zbadać, czy jest to podmiot samodzielny, czy powiązany (kapitałowo lub poprzez osoby wspólników/udziałowców) z innymi przedsiębiorcami.

Nowa inwestycja

Decyzja o wsparciu wydawana jest wyłącznie na nową inwestycję, przez którą rozumie się inwestycję w rzeczowe aktywa trwałe lub wartości niematerialne i prawne związane z:

- założeniem nowego przedsiębiorstwa,

- zwiększeniem zdolności produkcyjnej istniejącego przedsiębiorstwa*,

- dywersyfikacją produkcji przedsiębiorstwa przez wprowadzenie produktów uprzednio nieprodukowanych w przedsiębiorstwie,

- zasadniczą zmianą dotyczącą procesu produkcyjnego istniejącego przedsiębiorstwa*,

- nabyciem aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił, przy czym aktywa nabywane są przez przedsiębiorcę niezwiązanego ze sprzedawcą i wyklucza się samo nabycie akcji lub udziałów przedsiębiorstwa

W przypadku wsparcia udzielanego dużym przedsiębiorcom na realizację inwestycji polegającej na:

*Decyzji o wsparciu nie udziela się na działalność prowadzoną na terenie województwa dolnośląskiego i wielkopolskiego przez dużego przedsiębiorcę na nową inwestycję związaną ze zwiększeniem zdolności produkcyjnej istniejącego zakładu oraz z zasadniczą zmianą dotyczącą procesu technologicznego istniejącego zakładu.

- dywersyfikacji produkcji istniejącego zakładu – koszty kwalifikujące się do objęcia pomocą muszą przekraczać o co najmniej 200% wartość księgową ponownie wykorzystywanych aktywów wykazaną na koniec roku obrotowego poprzedzającego rok obrotowy, w którym rozpoczęto realizację tej nowej inwestycji,

- zasadniczej zmianie procesu produkcji – koszty kwalifikujące się do objęcia pomocą muszą przekraczać koszty amortyzacji aktywów związanych z działalnością podlegającą modernizacji poniesionych w ciągu trzech lat obrotowych poprzedzających rok obrotowy, w którym został złożony wniosek o pomoc.

Należy pamiętać, że wsparcie jest udzielane na nierozpoczęty projekt inwestycyjny, co oznacza, iż żadne prace budowlane czy zakup maszyn, urządzeń nie mogą rozpocząć się przed uzyskaniem przez przedsiębiorcę decyzji o wsparciu. Podjęcie przez przedsiębiorstwo prawnie wiążącego zobowiązania (podpisanie umowy, zamówienia itp.) oznacza rozpoczęcie projektu.

Pomoc publiczna z tytułu kosztów nowej inwestycji

Dopuszczalna wielkości pomocy publicznej na realizację nowej inwestycji z tytułu kosztów nowej inwestycji liczona jest jako iloczyn maksymalnej intensywności pomocy określonej dla danego obszaru (województwa) i kosztów inwestycji kwalifikujących się do objęcia pomocą, do których zalicza się:

- koszty związane z nabyciem gruntów lub prawa ich użytkowania wieczystego,

- cenę nabycia albo koszty wytworzenia we własnym zakresie środków trwałych, pod warunkiem zaliczenia ich, zgodnie z odrębnymi przepisami, do składników majątku podatnika i zaliczenia ich do ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

- koszty rozbudowy lub modernizacji istniejących środków trwałych,

- cenę nabycia wartości niematerialnych i prawnych związanych z transferem technologii przez nabycie praw patentowych, licencji, know-how i nieopatentowanej wiedzy technicznej, przy czym będą nabyte na warunkach rynkowych od osoby trzeciej niepowiązanej z nabywcą,

- koszty związane z najmem lub dzierżawą gruntów, budynków i budowli – pod warunkiem że okres najmu lub dzierżawy trwa co najmniej 5 lat, a w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców co najmniej 3 lata, licząc od przewidywanego terminu zakończenia nowej inwestycji – poniesione wyłącznie w okresie 5 lat w przypadku dużych przedsiębiorców, albo 3 lat w przypadku MŚP, liczonych od dnia zakończenia nowej inwestycji,

- cenę nabycia aktywów innych niż grunty, budynki i budowle objęte najmem lub dzierżawą, w przypadku gdy najem lub dzierżawa ma postać leasingu finansowego oraz obejmuje zobowiązanie do nabycia aktywów z dniem upływu okresu najmu lub dzierżawy,

które pomniejszone są o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z odrębnych przepisów oraz poniesione są w okresie ważności decyzji o wsparciu wydanej dla konkretnej lokalizacji.

Środki trwale zakupione przez duże przedsiębiorstwo muszą być nowe. Przedsiębiorstwa mikro, małe i średnie mogą zakupić używane środki trwałe.

Maksymalna wysokość kosztów kwalifikowanych nowej inwestycji, jakie są uwzględniane przy określeniu maksymalnej wysokości pomocy publicznej, nie może przekroczyć kosztów kwalifikowanych nowej inwestycji, do których poniesienia w określonym terminie przedsiębiorca jest zobowiązany zgodnie z decyzją o wsparciu.

Przedsiębiorca jest zobowiązany do utrzymania nowej inwestycji w regionie przez minimum 5 lat (duży przedsiębiorca) lub 3 lata (MŚP) od dnia zakończenia nowej inwestycji.

Ponadto przedsiębiorca musi utrzymać własność składników majątku, z którymi były związane wydatki inwestycyjne – przez okres nie krótszy niż 5 lat w przypadku dużych przedsiębiorców lub 3 lata w przypadku mikroprzedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców, od dnia ich wprowadzenia do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Nie wyklucza się wymiany przestarzałych instalacji lub sprzętu w związku z szybkim rozwojem technologicznym.

Przykładowa kalkulacja wysokości zwolnienia z podatku dochodowego, z tytułu kosztów nowej inwestycji

| Wielkość przedsiębiorcy | Duży | Średni | Mały/mikro |

| Intensywność pomocy publicznej zgodnie z mapą pomocy publicznej na lata 2014-2020 dla woj. dolnośląskiego | 25% | 35% | 45% |

| Wysokość kosztów kwalifikowanych inwestycji | 50 000 000,00 zł | 15 000 000,00 zł | 1 000 000,00 zł |

| Łączna wartość pomocy publicznej – skumulowana wartość podatku dochodowego, które nie zapłaci się do urzędu skarbowego | 12 500 000,00 zł | 5 250 000,00 zł | 450 000,00 zł |

| Stawka CIT | 19% | 19% | 19% |

| Łączna wartość dochodu (osiągniętego w kolejnych okresach), która w całości zwolniona jest z opodatkowania | 65 789 473,68 zł | 27 631 578,95 zł | 2 368 421,05 zł |

Kalkulator zwolnienia podatkowego znajduje się na stronie: Polskiej Strefy Inwestycji

Pomoc publiczna z tytułu zatrudnienia nowych pracowników

Dopuszczalna wielkość pomocy publicznej na realizację nowej inwestycji udzielanej przedsiębiorcy z tytułu zatrudnienia określonej liczby pracowników w związku z nową inwestycją jest liczona jako iloczyn maksymalnej intensywności pomocy określnej dla danego obszaru (województwa) i dwuletnich kosztów pracy nowo zatrudnionych pracowników, obejmujących koszty płacy brutto tych pracowników, powiększone o składki obowiązkowe, takie jak składki na ubezpieczenie społeczne, ponoszone przez przedsiębiorcę od dnia zatrudnienia tych pracowników.

Przedsiębiorca jest zobowiązany do utrzymania każdego miejsca pracy, licząc od dnia jego utworzenia, przez okres co najmniej 5 lat dla dużego przedsiębiorstwa, 3 lat w przypadku mikro-, małych i średnich przedsiębiorców.

Kalkulacja wykorzystania zwolnienia z podatku dochodowego dla dużego przedsiębiorcy, woj. dolnośląskiego i wartości inwestycji wynoszącej 50 mln zł.

| Lata inwestycji | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Wartość ponoszonych kosztów kwalifikowanych | 30 000 000 | 20 000 000 | – | – | – | – | – | – | – | – |

| Wysokość pomocy publicznej (łącznie 12,5 mln zł) | 7 500 000 | 5 000 000 | – | – | – | – | – | – | – | – |

| Dochód przed opodatkowaniem w PLN | – | – | 6 000 000 | 7 200 000 | 8 640 000 | 10 368 000 | 12 441 600 | 14 929 920 | 17 915 904 | 21 499 085 |

| Wysokość CIT (bez pomocy publicznej) w PLN | – | – | 1 140 000 | 1 368 000 | 1 641 600 | 1 969 920 | 2 363 904 | 2 836 685 | 3 404 022 | 4 084 826 |

| Wysokość CIT do zapłaty w PLN (ze zwolnieniem) | – | – | 0 | 0 | 0 | 0 | 0 | 0 | 2 224 131 | 4 084 826 |

Kumulacja pomocy publicznej

W ramach jednego projektu inwestycyjnego przedsiębiorca może korzystać z różnych źródeł pomocy publicznej, nie tylko ze zwolnienia z podatku dochodowego, ale również m.in. z dotacji unijnych, grantów rządowych, dofinansowania na tworzenia nowych miejsc pracy, zwolnienia z podatku od nieruchomości.

Pomoc udzielana na podstawie decyzji o wsparciu może być udzielana łącznie z inną pomocą na nowe inwestycje lub zatrudnienie określonej liczby pracowników w związku z nową inwestycją, bez względu na jej źródło i formę, pod warunkiem że łącznie wartość tej pomocy nie przekroczy maksymalnej dopuszczalnej wielkości pomocy liczonej jako iloczyn maksymalnej intensywności pomocy regionalnej określonej dla danego obszaru i wyższych kosztów kwalifikowanych.

Ogólne zasady kumulowania pomocy publicznej w ramach jednego projektu inwestycyjnego:

- jeżeli łączone są dwa środki pomocowe będące regionalną pomocą inwestycyjną, to skumulowana intensywność pomocy publicznej nie może przekroczyć maksymalnej intensywności regionalnej pomocy inwestycyjnej, obowiązującej w danym regionie,

- jeżeli regionalna pomoc inwestycyjna łączona jest z pomocą de minimis odnośnie do tych samych wydatków kwalifikowanych, to skumulowana wysokość pomocy nie może przekroczyć maksymalnej intensywności regionalnej pomocy inwestycyjnej, obowiązującej w danym regionie,

- jeżeli kumulowane są dwa środki pomocowe, z których jeden stanowi regionalną pomoc inwestycyjną, a drugi stanowi pomoc na inny cel, to skumulowana intensywność pomocy publicznej nie może przekroczyć tego pułapu, który jest korzystniejszy dla przedsiębiorcy.

Przykład kumulacji pomocy publicznej:

- średnie przedsiębiorstwo z województwa dolnośląskiego korzysta ze zwolnienia z podatku dochodowego (CIT) z tytułu prowadzenia działalności gospodarczej na terenie specjalnej strefy ekonomicznej,

- zwolnienie to wynosi do 35 % poniesionych nakładów inwestycyjnych (zakup gruntu, budowa hali, zakup maszyn i urządzeń),

- jednocześnie gmina w celu zachęcenia do powstawania nowych inwestycji na swoim terenie stosuje zwolnienie z podatku od nieruchomości (jako regionalną pomoc inwestycyjną) w wysokości 10 % kosztów kwalifikowanych nowej inwestycji,

- przedsiębiorca chce skorzystać z obu ulg.

Wyliczenie dla inwestycji o kosztach kwalifikowanych wynoszących 5 mln zł

|

Koszty kwalifikowane nowej inwestycji |

Maksymalna wysokość pomocy publicznej dla średniego przedsiębiorcy w województwie dolnośląskim (35%) |

|

|

5 mln zł |

1,75 mln zł, w tym: |

|

|

zwolnienie z podatku CIT |

zwolnienie z podatku od nieruchomości |

|

|

1,25 mln zł |

0,5 mln zł |

|

Sytuacja będzie taka sama, jeśli zwolnienie z podatku od nieruchomości będzie udzielane jako pomoc de minimis. Zgodnie z przepisami, jeżeli regionalna pomoc inwestycyjna łączona jest z pomocą de minimis, w odniesieniu do tych samych wydatków kwalifikowanych, pomoc nie może przekroczyć maksymalnej intensywności regionalnej pomocy inwestycyjnej.

7. Duży projekt inwestycyjny

Duży projekt inwestycyjny to nowa inwestycja, której koszty kwalifikujące się do objęcia pomocą przekraczają równowartość 50 mln euro według kursu ogłoszonego przez Narodowy Bank Polski z dnia wydania decyzji o wsparciu.

Nową inwestycję rozpoczętą przez tego samego przedsiębiorcę lub innego przedsiębiorcę należącego do tej samej grupy kapitałowej w rozumieniu ustawy o rachunkowości z 29 września 1994 r. w okresie trzech lat od dnia rozpoczęcia prac nad nową inwestycję objętą pomocą w tym samym podregionie wyróżnionym na poziomie trzecim (NUTS 3), zgodni e z rozporządzeniem nr 1059/2003 Parlamentu Europejskiego i Rady z 26 maja 2003 r. w sprawie ustalenia wspólnej klasyfikacji Jednostek Terytorialnych do Celów Statystycznych (NUTS), uznaje się za część wcześniej rozpoczętej nowej inwestycji.

Maksymalną wartość pomocy regionalnej udzielonej przedsiębiorcy na realizację dużego projektu inwestycyjnego ustala się zgodnie ze wzorem:

I = R × (50 mln euro + 0,5 × B + 0 × C)

gdzie poszczególne symbole oznaczają:

I – maksymalną wartość pomocy dla dużego projektu inwestycyjnego,

R – intensywność regionalnej pomocy inwestycyjnej dla obszaru, na którym będzie ulokowany duży projekt inwestycyjny,

B – wielkość kosztów kwalifikujących się do objęcia pomocą przekraczającą równowartość 50 mln euro, a nieprzekraczającą równowartość 100 mln euro,

C – wielkość kosztów kwalifikujących się do objęcia pomocą przekraczającą równowartość 100 mln euro.

Przykład obliczania wysokości pomocy dla dużego projektu inwestycyjnego

| Wielkość przedsiębiorstwa | Duże |

| Lokalizacja | województwo dolnośląskie |

| Wydatki inwestycyjne | 80.000.000 EUR |

| Intensywność pomocy publicznej | 25% |

|

Wyliczona wysokość pomocy publicznej (I) – zgodnie ze wzorem: |

|

|

I= 25% x (50.000.000 EUR + 0,5 x 30.000.000 EUR + 0 x 0 EUR) = 25% x 65.000.000 EUR = 16.250.000 EUR |

|

| Maksymalna wartość pomocy publicznej w przykładzie wynosi 16.250.000 EUR | |

Projekt pomocy indywidualnej wymaga notyfikacji Komisji Europejskiej, w przypadku gdy:

- łączna wartość pomocy regionalnej udzielonej ze wszystkich źródeł przekraczałaby kwotę wartości pomocy obliczonej zgodnie z §4 Rozporządzenia Rady Ministrów z 30 czerwca 2014 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2014–2020 dla nowej inwestycji o kosztach kwalifikujących się do objęcia pomocą w wysokości 100 mln euro,

- przedsiębiorca ubiegający się o pomoc zamknął taką samą lub podobną działalność na terenie Europejskiego Obszaru Gospodarczego w ciągu 2 lat poprzedzających złożenie wniosku o pomoc lub w momencie złożenia wniosku o pomoc ma zamiar zamknąć taką działalność w okresie 2 lat od zakończenia inwestycji objętej zezwoleniem.